💶 Euro numérique : la BCE lance la phase technique et prépare son arrivée d’ici 2029

Bienvenue dans la Daily du vendredi 31 octobre 2025 ☕️

Salut la Cointribu ! 🚀

Aujourd’hui, nous sommes le vendredi 31 octobre 2025 et comme chaque jour du mardi au samedi, on vous résume les actualités des dernières 24 heures qu’il ne fallait pas manquer !

Mais tout de suite…

✍️ Le dessin du jour :

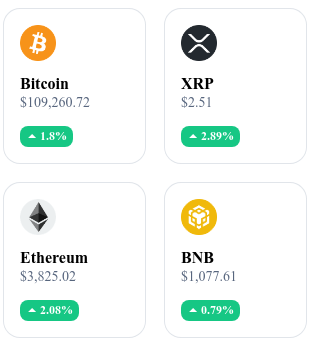

Un coup d’œil rapide sur le marché pour prendre

🌡 La Température :

☀️ Ensoleillé

Le Récap’ en 24h crypto ! ⏱

📊 Bitcoin franchit les 300 Md $ de volume spot en octobre

Le Bitcoin a enregistré plus de 300 milliards de dollars de volume spot au mois d’octobre, selon les données de The Block Research. Ce niveau d’activité, le plus élevé depuis avril 2024, reflète un regain d’intérêt institutionnel alimenté par les ETF spot et la hausse de la liquidité globale.

👉 Lire l’article complet

🤖 OpenAI prépare une IPO à 1 000 Md $ pour 2026

OpenAI prévoit une introduction en Bourse en 2026, avec une valorisation ciblée d’environ 1 000 milliards de dollars, selon des sources proches du dossier. L’entreprise dirigée par Sam Altman cherche à renforcer sa position dans la course mondiale à l’intelligence artificielle face à Google DeepMind et Anthropic.

👉 Lire l’article complet

🧱 Ethereum : la mise à jour Fusaka prévue pour le 3 décembre

Les développeurs d’Ethereum ont confirmé le déploiement de la mise à jour Fusaka pour le 3 décembre. Cette version introduira des améliorations majeures du staking, une réduction des frais de gaz et une meilleure compatibilité entre les couches L1 et L2 du réseau.

👉 Lire l’article complet

💳 Visa franchit un cap avec quatre stablecoins sur quatre blockchains

Visa a étendu son programme de paiements en stablecoins à quatre blockchains, incluant Solana, Ethereum, Avalanche et Polygon. Le géant des paiements travaille désormais avec Circle (USDC) et World Liberty Financial (USDPT) pour faciliter les règlements transfrontaliers en actifs numériques.

👉 Lire l’article complet

Crypto du jour : Arbitrum (ARB)

Innovation et valeur ajoutée 🧠

Arbitrum est une solution Layer-2 d’Ethereum reposant sur la technologie des rollups optimistes, conçue pour offrir des transactions plus rapides et moins coûteuses tout en conservant la sécurité du réseau Ethereum.

Compatible à 100 % avec la machine virtuelle Ethereum (EVM), Arbitrum permet aux développeurs de déployer des applications décentralisées (dApps) sans modifier leurs smart contracts existants.

Son écosystème se divise en deux réseaux complémentaires :

Arbitrum One, utilisé pour la DeFi et les dApps à fort volume ;

Arbitrum Nova, optimisé pour le gaming, les applications sociales et les micropaiements.

Grâce à une valeur totale verrouillée (TVL) supérieure à 5 milliards de dollars, Arbitrum s’impose comme la principale infrastructure de scalabilité d’Ethereum, utilisée par des protocoles majeurs comme Uniswap, Aave, GMX ou Sushiswap.

Le token 💰

Le ARB est le jeton de gouvernance d’Arbitrum. Il permet aux détenteurs de participer à la DAO Arbitrum, qui gère le développement du réseau, le budget communautaire et les initiatives d’incitation.

Contrairement à Ethereum, le token ARB n’est pas utilisé pour les frais de gaz, mais il joue un rôle essentiel dans la décentralisation du pouvoir décisionnel.

Le jeton a été distribué en mars 2023 lors d’un airdrop historique, marquant la transition vers une gouvernance communautaire ouverte.

Avec une offre totale fixée à 10 milliards d’ARB, Arbitrum poursuit sa stratégie d’adoption massive, soutenue par un écosystème DeFi dynamique.

Performances en temps réel 📊

💵 Prix actuel : 0,982 USD

📉 Variation sur 24 h : − 1,64 %

💰 Capitalisation boursière : 2 666 900 000 USD

🏅 Rang sur CoinMarketCap : #45

🪙 Offre en circulation : 2 716 000 000 ARB

📊 Volume d’échange (24 h) : 231 420 000 USD

L’euro numérique entre dans sa phase technique : que prépare la BCE ?

La Banque centrale européenne engage une étape décisive dans le développement de sa monnaie numérique. En passant à la phase technique, l’euro numérique devient plus concret : il entre dans le champ de la mise en œuvre, avec des choix structurants en cours de définition. Si cette nouvelle étape offre des perspectives prometteuses, elle s’accompagne de nombreux défis pour les institutions, les banques et les citoyens.

La BCE enclenche la phase technique de l’euro numérique

Le 29 octobre 2025, le Conseil des gouverneurs de la Banque centrale européenne a officiellement lancé la phase dite de « préparation » du projet d’euro numérique. Cette décision, attendue depuis la fin de la phase d’investigation, marque le début de travaux très concrets. L’objectif ? Définir et construire les infrastructures nécessaires au fonctionnement de cette future monnaie digitale.

Concrètement, cette nouvelle phase porte sur plusieurs volets : l’architecture technique, les conditions de distribution, la sécurité du système, ainsi que la mise en place de cas d’usage pour tester la solution. Elle doit également permettre d’établir les bases d’un pilote à l’échelle réelle, dont le lancement est envisagé pour mi‑2027. Le déploiement, lui, pourrait commencer à partir de 2029, à condition que le cadre législatif européen soit adopté d’ici 2026.

Pour Piero Cipollone, membre du directoire de la BCE, cette avancée répond à une logique de résilience stratégique : « Le digital euro garantirait à tous les Européens un accès à un moyen de paiement numérique accepté partout, y compris en cas de guerre ou d’attaque cyber ». La perspective d’une monnaie numérique de banque centrale (MNBC) s’inscrit ainsi dans une volonté d’assurer la continuité des paiements dans toutes les circonstances, même extrêmes.

Quelles implications pour les citoyens et les banques ?

Ce changement de cap soulève aussi de nombreuses interrogations. D’un côté, la BCE insiste sur le fait que l’euro numérique ne remplacera pas l’argent liquide, mais viendra compléter l’offre de moyens de paiement. De l’autre, des voix critiques s’élèvent, notamment sur la question de la vie privée. Comment garantir la confidentialité des transactions numériques ? Qui aura accès aux données ? Les modalités techniques à venir devront répondre à ces attentes pour préserver la confiance des utilisateurs.

Autre enjeu majeur : la distribution de cette future monnaie. Contrairement à un système de compte direct auprès de la BCE, l’option privilégiée semble être celle d’une intermédiation via les banques commerciales. Ces dernières joueraient donc un rôle clé dans la mise à disposition de l’euro numérique, tout en devant s’adapter à une potentielle réduction de dépôts classiques, si les citoyens préfèrent stocker leur argent dans un portefeuille numérique officiel.

Ce changement pourrait affecter les modèles économiques des banques, déjà confrontées à l’émergence d’acteurs privés dans le paiement numérique. Le débat s’étend aussi à la gouvernance de cette nouvelle forme monétaire : le risque d’une centralisation excessive des flux financiers est fréquemment évoqué, en particulier par ceux qui redoutent un contrôle accru de la part des autorités.

Face à ces enjeux, la BCE doit non seulement convaincre sur le plan technique, mais aussi gagner l’adhésion politique et sociale autour d’un projet encore largement méconnu du grand public.